Una guida alla nuova disciplina

Con una recente svolta normativa e giurisprudenziale risulta oggi possibile — in determinati casi — ottenere l’esenzione del pagamento dell’IMU sulla seconda casa presentando soltanto una ricevuta attestante la dimora effettiva o la residenza effettiva nell’immobile. Questa novità rileva in modo significativo in un periodo in cui la tassazione degli immobili è al centro del dibattito fiscale in Italia. Scopriamo come funziona, a chi si applica, quali documenti servono e quali rischi comporta.

Il contesto: l’IMU e la tassazione immobiliare

L’IMU (Imposta Municipale Unica / Imposta Municipale Propria) è un tributo patrimoniale che grava sul possesso di immobili situati sul territorio italiano. Introdotta come evoluzione dell’ICI, si applica dal 2012 per la maggior parte degli immobili (ad eccezione dell’abitazione principale – salvo categorie lussuose).

Per la seconda casa, ossia un’abitazione che non configura come abitazione principale del possessore, l’IMU è in genere dovuta, con aliquote stabilite dai singoli comuni.

Nel tempo, tuttavia, la normativa e la giurisprudenza hanno introdotto eccezioni, agevolazioni e interpretazioni che permettono di ridurre o azzerare l’imposta anche per immobili “non principali”.

La novità: quando “basta una ricevuta”

Secondo un recente approfondimento dedicato al tema, per ottenere l’esenzione dell’IMU anche sulla seconda casa può essere sufficiente una ricevuta di servizi domestici (utenze) a dimostrazione della dimora effettiva nel locale.

In particolare, viene richiamata una pronuncia della Corte Costituzionale (sentenza n. 209 del 13 ottobre 2022) che ha modificato la logica sull’abitazione principale per coniugi o unioni civili: se ciascun coniuge dimora e ha residenza in abitazioni diverse, entrambe possono essere considerate “abitazione principale” ai fini dell’esenzione IMU.

Di conseguenza, quando risulta dimostrata la residenza anagrafica e la dimora abituale nell’immobile, l’IMU sulla seconda casa può non essere dovuta, a patto che il contribuente presenti la documentazione richiesta dal Comune.

A chi si applica: casi tipici

Le principali situazioni in cui questa agevolazione può applicarsi includono:

-

Coppie sposate o unite civilmente con residenza e dimora separate in due immobili distinti: in questo caso, entrambi gli immobili possono essere considerati abitazione principale e l’IMU sulla “seconda” può non essere dovuta.

-

Proprietari che trasferiscono la residenza anagrafica in una seconda casa e forniscono documentazione di dimora effettiva (utenze, iscrizione medico, consumi) per attestare l’effettiva abitazione nel secondo immobile.

-

Immobili non utilizzati come “seconda casa” ma che soddisfano i requisiti di abitazione principale, pur non essendo l’unica casa posseduta, in virtù della giurisprudenza favorevole.

Resta fondamentale che:

-

la residenza sia effettiva (non solo dichiarata) e che la dimora abituale sia reale;

-

la documentazione sia presentata al Comune entro i termini richiesti;

-

siano rispettati eventuali requisiti locali (aliquote comunali, immobiliare produttiva, ecc.).

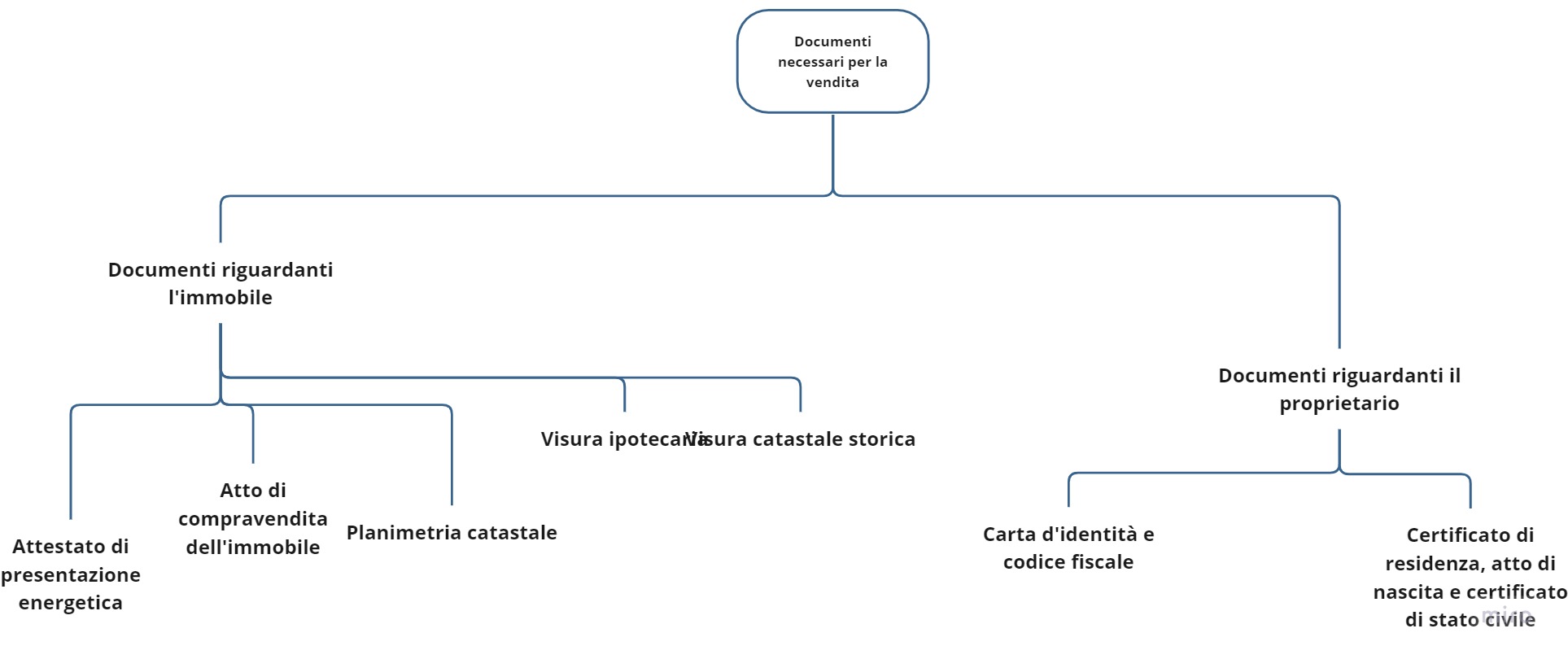

Quali documenti servono e come procedere

Per richiedere l’esenzione dell’IMU sulla seconda casa, il contribuente deve presentare al Comune di competenza l’apposita domanda corredandola di:

-

Iscrizione anagrafica nell’immobile (residenza).

-

Bollette o ricevute di utenze (acqua, luce, gas) che attestino consumi continuativi nell’immobile.

-

Eventuali certificati del medico di base o dell’ASL che confermino la scelta del medico nell’ambito territoriale dell’immobile.

-

Dichiarazione sostitutiva di atto notorio, se richiesta, e altri documenti che l’ente comunale ritenga necessari.

Il Comune potrà effettuare controlli e verifiche, in particolare sui consumi idrici o elettrici, per accertare che la dimora sia reale e non solo formale.

In caso di esito positivo, l’imposta non sarà dovuta. Se invece non sussistono i requisiti, l’IMU resta dovuta e possono essere dovuti conguagli o sanzioni.

Limiti, eccezioni e chiarimenti

Importanti precisazioni:

-

Non è automaticamente esente ogni seconda casa: la normativa e la giurisprudenza richiedono il rispetto dei requisiti di residenza e dimora effettiva, non basta la semplice proprietà.

-

La sentenza della Corte Costituzionale non ha creato un’esenzione generalizzata per tutte le seconde case. La discrezionalità comunale e i requisiti locali restano.

-

Le agevolazioni possono variare se l’immobile è in categoria catastale “di lusso” (A/1, A/8, A/9) o se ha destinazione particolare; in questi casi la prima casa esente può essere solo una.

-

Nei casi di agevolazioni su immobili concessi in comodato d’uso gratuito o altre condizioni speciali, l’IMU può essere ridotta (ma non necessariamente azzerata) secondo disciplina specifica.

-

Il contribuente deve prestare attenzione ai termini per la richiesta, alle verifiche comunali e alle responsabilità in caso di dichiarazioni non veritiere.

Perché è un tema rilevante ora

Negli ultimi anni, la tassazione immobiliare è diventata uno dei temi più attuali dell’agenda fiscale italiana. Le seconde case rappresentano una fetta significativa della base imponibile comunale, e le famiglie sono spesso gravate dal peso dell’IMU.

La possibilità di esenzione, purché documentata, rappresenta un alleggerimento concreto per molti contribuenti. Allo stesso tempo, per gli enti locali emerge la necessità di controlli efficaci per evitare abusi.

Inoltre, la dilatazione della soglia di “abitazione principale” nel caso di coniugi o unioni civilmente separate rappresenta un passo notevole nel riconoscimento delle nuove forme familiari e abitative. La giurisprudenza ha contribuito a ridefinire i confini della tassazione immobiliare in funzione della realtà.

Infine, la trasparenza richiesta nella documentazione (bollette, consumi) richiama l’attenzione sull’effettivo utilizzo dell’immobile: la lotta all’informale e all’evasione si fa anche attraverso la verifica delle utenze.

Cosa fare ora: guida step‑by‑step

-

Verifica la categoria catastale dell’immobile e l’aliquota IMU del Comune per la seconda casa.

-

Valuta se il tuo caso rientra nei nuovi scenari di esenzione (residenza e dimora, coniugi in due case, trasloco dimorato).

-

Raccogli documentazione: residenza anagrafica, bollette utenze, eventuale certificato medico, dichiarazione sostitutiva.

-

Presenta domanda al Comune competente, rispettando modalità e termini.

-

Conserva copia di tutta la documentazione e attendi la risposta: l’esenzione sarà operativa solo dopo accertamento.

-

Verifica ogni anno la situazione: cambi di residenza, variazioni familiari o abitative possono modificare il diritto all’esenzione.

La possibilità di non pagare l’IMU sulla seconda casa presentando solo una ricevuta appare come una novità rilevante — ma va letta con prudenza e consapevolezza: non si tratta di una cancellazione generalizzata del tributo, bensì di un’opportunità per chi rispetta requisiti precisi di residenza, dimora e documentazione.

Per molti contribuenti, rappresenta un’occasione concreta di risparmio; per i Comuni, stimolo a migliorare i controlli e garantire l’equità. In un contesto immobiliare e fiscale complesso, conoscere gli strumenti e agire tempestivamente può fare la differenza.

Nel labirinto delle leggi fiscali, un semplice documento — come una bolletta o una ricevuta — può trasformarsi in chiave di accesso a un alleggerimento reale: l’importante è farlo entro le regole.