Verso un nuovo orizzonte delle stablecoin

Le stablecoin — le criptovalute progettate per mantenere un valore stabile rispetto a un asset tradizionale come il dollaro USA o l’euro — si trovano oggi a un bivio. Da un lato, l’idea originaria appare consolidata: offrire liquidità, rapidità nei pagamenti, un ponte fra moneta fiat e asset digitali. Dall’altro, la promessa di rendimenti elevati sembra aver perso smalto e il mercato si avvia verso un’evoluzione epocale, guidata da regolamentazione, nuovi attori istituzionali e una ridefinizione del loro ruolo finanziario.

Un recente articolo italiano evidenzia come «i ricavi crolleranno» per le stablecoin, mettendo sotto pressione gli operatori tradizionali e obbligandoli a ripensare modelli e casi d’uso. Ma questa dinamica va letta dentro un contesto più ampio — che abbraccia dagli utilizzi emergenti nei Paesi in via di sviluppo, al rischio regolatorio fino alla trasformazione del sistema bancario tradizionale. In questo pezzo cercheremo di mettere insieme passato, presente e futuro del fenomeno, esplorandone opportunità, sfide e scenari possibili.

L’evoluzione e il boom delle stablecoin

Le stablecoin nascono come una risposta ai limiti del mondo cripto: elevata volatilità, difficoltà di contorno al sistema fiat, lentezza nei trasferimenti finanziari. Come spiegato da una guida italiana, queste monete digitali «sono native della blockchain e consentono pagamenti istantanei, globali e programmabili».

Inizialmente impiegate prevalentemente come strumenti di trading — per “parcheggiare” in un asset che fosse stabile rispetto al dollaro — si sono progressivamente trasformate: oggi aiutano anche nei Paesi con alta inflazione o controlli severi sui capitali a offrire alternative alla moneta locale.

Uno dei primi casi celebri è quello di Tether (USDT), lanciata nel 2014 e diventata la stablecoin più scambiata al mondo.

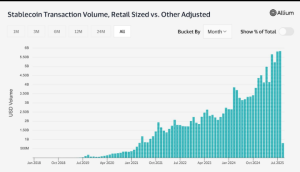

Con il passare degli anni, il mercato è cresciuto significativamente: si stimano centinaia di miliardi di dollari in circolazione. Una stima recente parla di emissioni aumentate del 40% nella prima metà del 2025.

Questo boom non è avvenuto senza tensioni: modelli poco trasparenti, meccanismi assurti a “black box”, eventi di perdita del peg (il valore legato alla moneta fiat) hanno generato allarme tra regolatori e operatori.

Rendimenti in calo: cosa sta succedendo

Secondo la fonte italiana che ha aperto questa discussione, i margini di rendimento per chi investe o è emittente di stablecoin sono destinati a ridursi. Questo perché l’attrattiva della “stablecoin con rendimento” — cioè che paga interessi o è usata in DeFi per generare yield — è fortemente sotto pressione per ragioni regolamentari e di mercato.

In particolare, la normativa statunitense contenuta nel GENIUS Act, approvato nell’estate 2025, vieta espressamente che le stablecoin di pagamento eroghino interessi. Un cambiamento epocale: finora una fetta importante della popolarità delle stablecoin era dovuta alla possibilità di generare rendimenti.

A ciò si aggiunge la crescente pressione sui costi di deposito e gestione delle riserve: le emittenti di stablecoin devono garantire backing uno-a-uno o quasi uno-a-uno, e ciò riduce il margine operativo. In aggiunta, in uno studio accademico recente si dimostra che l’operatore Tether con il suo massiccio acquisto di Treasury USA ha avuto impatti sui rendimenti di tali titoli, segnalando che il modello “la riserva investe” ha limiti e costi.

Se da un lato i rendimenti sono destinati a contrarsi, dall’altro il ruolo delle stablecoin nel sistema finanziario e nei mercati si espande. Secondo una ricerca di EY del 2025, entro il 2030 queste monete digitali potrebbero rappresentare fra 2,1 e 4,2 trilioni di dollari nei pagamenti globali: tra il 5% e il 10% del totale.

L’utilizzo nei Paesi emergenti è già una realtà: regioni con inflazione elevata o restrizioni sui capitali vedono nelle stablecoin una via d’uscita.

Inoltre, l’adozione da parte degli istituzionali cresce: banche, fintech e grandi aziende stanno esplorando l’emissione, l’utilizzo e l’integrazione delle stablecoin nei sistemi di pagamento digitali. Non più solo “criptovaluta da trading”, ma componente infrastrutturale della finanza.

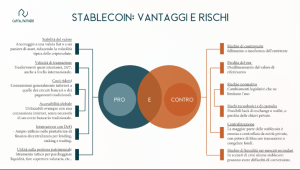

Rischi e nodi irrisolti

L’adozione crescente non cancella i rischi. Anzi, li rende più rilevanti. Tra i principali:

Rischio di “run”: Una ricerca recente mette in guardia che, man mano che le stablecoin diventano più grandi, potrebbero risultare vulnerabili a ritiri massivi in caso di crisi. Il meccanismo di mantenimento del peg può non essere sufficiente.

Trasparenza delle riserve: La fiducia si basa su riserve solide e accessibili. Emittenti criticate in passato per modalità confuse sono ancora nell’occhio del ciclone.

Ruolo e impatto sistemico: Le autorità monetarie vedono le stablecoin come potenziali fonti di instabilità, poiché possono sottrarre depositi al sistema bancario tradizionale o diffondere rischi in modo poco noto.

Regolamentazione differenziata: Ogni Paese (o regione) ha la sua agenda. Negli Stati Uniti il Genius Act impone limiti agli interessi; in Europa si discute su standard e supervisione; nei Paesi emergenti, la mancanza di regolamentazione può far esplodere l’adozione senza adeguate tutele.

Inflazione o perdita del peg: Sebbene piccole nella maggior parte dei casi, ci sono state eccezioni gravi — ad esempio la storica vicenda della stablecoin TerraUSD (UST) e del suo sistema — che ha scosso l’intera industria.

Orizzonte più maturo, ma anche più complesso.

Nel mondo in cui le banche e fintech emettono stablecoin “istituzionali”, queste ultime diventano una parte rilevante del sistema dei pagamenti digitali. In questo ruolo, rendimenti elevati non sono più il driver principale; piuttosto, lo sono velocità, costi bassi, interoperabilità. L’analisi EY lo sottolinea: le aziende già preferiscono accedere ai servizi stablecoin tramite la propria banca.

La fase precedente, in cui alcune stablecoin offrivano interessi attraenti (in parte tramite DeFi), sembra avere fatto il suo corso. Con la regolamentazione che strozza gli “yield” elevati e la fiducia che richiede riserve solide, il modello evolve verso monete “di infrastruttura” piuttosto che “strumenti di profitto speculativo”.

Stablecoin nostrane e alternative al dollaro

La dominanza del dollaro nelle stablecoin è attualmente elevata, ma si intravvedono segnali di trasformazione: banche europee stanno avviando progetti per stablecoin in euro.

Tale sviluppo segnalerebbe un cambiamento strutturale: la stablecoin non solo per il mondo cripto, ma per la finanza tradizionale e le relazioni internazionali.

La regolamentazione si fa stringente e globale. Le autorità monitorano sempre più da vicino riserve, governance, stabilità finanziaria. Gli emittenti dovranno adeguarsi a standard più elevati; i rischi sistemici saranno in primo piano. Il mercato selezionerà gli operatori affidabili.

Rendimenti come “bonus residuo”

Nel nuovo paradigma, ottenere rendimenti da stablecoin sarà più difficile e meno centrale. Potranno esistere programmi di “cash-back”, prestiti garantiti, ma il modello “alta rendita” in stile promessa speculativa sarà marginale. L’attenzione si sposterà su flussi di pagamento, interoperabilità e scalabilità.

Implicazioni per investitori, aziende e istituzioni

Per chi opera nel mondo delle criptovalute — investitori al dettaglio, aziende, emittenti — queste tendenze comportano una serie di riflessioni concrete:

Investitori: Chi considerava le stablecoin come fonte di rendimento (attraverso depositi o protocolli DeFi) deve rivedere le aspettative: la fase “easy yield” è probabilmente terminata. Occorre considerare rischi più sistemici e scegliere emittenti con riserve trasparenti.

Aziende/fintech: L’adozione delle stablecoin può rappresentare una opportunità per innovare pagamenti, internazionalizzazione e liquidità. Ma serve provare casi d’uso, gestire compliance e integrarsi con regolamentazione in evoluzione.

Emittenti e banche: Il modello cambia: non basta offrire “token digitale”. Occorre governance, audit, riserve solide, clarity normativa. Le banche che entrano presto potrebbero trarre vantaggio diventando emittenti regolamentati.

Regolatori e policy maker: Devono bilanciare l’innovazione con la stabilità finanziaria: evitare che le stablecoin diventino “too big to fail” non regolamentate, ma neanche soffocare l’innovazione. Le linee guida internazionali, i backstop di liquidità e l’anello mancante della supervisione sono nodi centrali.

Le stablecoin stanno attraversando una fase di maturazione. La promessa di rendimenti facili ha ceduto il passo a un modello più solido — centrato sulla liquidità, sulla velocità dei pagamenti e sull’integrazione con l’economia reale. Il recente calo dei ricavi attesi non è un segnale di declino, ma di trasformazione: il mercato si sta regolamentando, uscendo dal “Wild West” iniziale delle criptovalute.

Il passo successivo sarà vedere se queste monete digitali sapranno occupare — con fiducia, trasparenza e governance — un ruolo strutturale nei sistemi di pagamento globali e nei mercati finanziari regolamentati. Investitori e operatori che lo comprendono avranno un vantaggio competitivo. Ma, come sempre nel mondo cripto, il rischio non è scomparso: solo si è trasformato.

© RIPRODUZIONE RISERVATA