Manovra 2026: svolta fiscale su affitti brevi e taglio Irpef

La bozza della legge di bilancio 2026 porta con sé due misure che potrebbero segnare un cambio di marcia nel mercato immobiliare turistico italiano e nel carico fiscale per il ceto medio: da un lato, una stretta sulla tassazione degli affitti brevi tramite l’innalzamento dell’aliquota della cedolare secca; dall’altro, il consolidamento del taglio dell’aliquota intermedia dell’IRPEF, che passa dal 35 % al 33 %. Insieme, queste misure riflettono la doppia anima della Manovra: alleggerire il carico fiscale per i contribuenti-dipendenti e al contempo recuperare risorse da settori ritenuti «meno produttivi» dal punto di vista sociale o occupazionale.

La disciplina degli affitti brevi in Italia – ossia i contratti abitativi di durata non superiore a 30 giorni stipulati da persone fisiche, direttamente o tramite portali online – è regolata dal 2017. Tradizionalmente, per questi contratti era possibile optare per la cedolare secca sostitutiva dell’IRPEF e delle addizionali al fine di semplificare la tassazione.

Nel tempo, sono emersi due effetti non sempre desiderati: l’afflusso massiccio di locazioni a uso turistico verso il centro delle città, a scapito del mercato delle abitazioni in affitto lungo termine, e l’adozione del regime agevolato da parte di soggetti che operavano in modalità quasi-imprenditoriale.

Il nuovo intervento

Secondo le anticipazioni della bozza del bilancio 2026, l’articolo 7 contiene una modifica di rilievo: per i redditi derivanti da contratti di locazione breve, l’aliquota della cedolare secca passa al 26 % in via generale. In altre parole, la precedente aliquota del 21 % verrebbe superata in tutti i casi.

Tuttavia, nell’ultima versione «bollinata» della Ragioneria dello Stato sono emersi chiarimenti: l’aliquota al 21 % resterebbe applicabile solo nei casi in cui la locazione breve sia stipulata direttamente tra proprietario e inquilino, senza intermediazione di agenzie o piattaforme online (come le note piattaforme turistiche). In tutti gli altri casi, 26 % sarebbe la regola.

Si tratta di un duplice obiettivo: da un lato, fornire maggior gettito fiscale; dall’altro, disincentivare la diffusione degli affitti brevi intermediati che sottraggono alloggi destinabili all’abitativo.

Le ragioni del Governo

Il Governo sottolinea la necessità di recuperare risorse per finanziare le altre misure della manovra e al contempo correggere squilibri nel mercato immobiliare: in molte città turistiche, l’offerta degli appartamenti in affitto breve ha sottratto abitazioni al mercato ordinario, contribuendo ad aumentare gli affitti e ridurre la disponibilità per famiglie e residenti.

Dal punto di vista fiscale, uniformare l’aliquota al 26 % (o quasi) rappresenta anche un segnale: l’hosting turistico non deve più godere della stessa agevolazione riservata all’affitto abitativo tradizionale.

Le associazioni dei proprietari e degli operatori del settore turistico hanno reagito con forte malcontento. La Confedilizia ha definito la scelta «profondamente sbagliata», sostenendo che se l’obiettivo è incentivare le locazioni a lungo termine la strada non è punire gli affitti brevi, bensì favorire gli affitti convenzionati.

Quali impatti per proprietari e host

Chi affitta un solo appartamento in modalità diretta (senza portale) potrebbe conservare l’aliquota al 21 %: in questo scenario il vantaggio resta.

Chi utilizza piattaforme online o affitta più unità – categoria in cui rientrano molti host di case vacanza – vedrà l’aliquota aumentata al 26 %.

Per molti piccoli proprietari si prevede una penale fiscale che può arrivare a circa 1.300 euro in più l’anno su un appartamento medio in semiperiferia, secondo stime di settore.

Il taglio dell’IRPEF: il cuore della manovra per il “ceto medio”

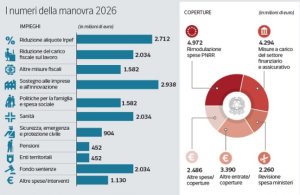

Nel pacchetto fiscale della manovra 2026 è confermato il taglio dell’aliquota intermedia dell’IRPEF: l’aliquota passa dal 35 % al 33 % per una fascia di reddito che – nelle ipotesi – potrebbe arrivare fino a 50-60 mila euro. L’obiettivo è alleggerire il carico fiscale per circa 8-10 milioni di lavoratori dipendenti e pensionati, stimando un risparmio medio che varia in base al reddito e ai carichi familiari.

Un lavoratore dipendente che percepisce circa 35 000 euro lordi/anno potrebbe ottenere un taglio che va dai centinaia ai circa mille euro l’anno, a seconda delle trattenute e detrazioni.

I pensionati che rientrano nella fascia intermedia beneficeranno anch’essi di un alleggerimento fiscale.

Tale misura si inserisce in un quadro che già prevedeva detrazioni e crediti d’imposta per famiglie e autonomi.

Il legame tra le due misure e la strategia fiscale del Governo

La simultaneità tra la stretta sugli affitti brevi e il taglio dell’IRPEF non è casuale. Da un lato, il taglio dell’IRPEF è un intervento visibile e popolare che va incontro al mondo dei lavoratori. Dall’altro, la modifica della cedolare secca va a recuperare risorse e, secondo la logica governativa, correggere distorsioni del mercato immobiliare. In sintesi: alleggerire chi lavora, tassare un segmento che viene considerato speculativo o ad alto impatto sociale.

Tuttavia, questo binomio mette in luce una tensione interna: trovare l’equilibrio tra incentivare la proprietà privata, sostenere i piccoli locatori, e rispondere alle esigenze abitative dei residenti. Il rischio è che la stretta sui locatori brevi possa avere effetti collaterali sul mercato turistico o sulla redditività delle seconde case.

Casi di specie

Si immagini un proprietario che affitta un appartamento in zona centrale di Milano tramite una piattaforma online da gennaio a dicembre per uso turistico. Con la nuova aliquota al 26 % e un reddito annuo da locazione di 12 000 euro, l’imposta passa da 2 520 euro (aliquota 21 %) a 3 120 euro. Una differenza di 600 euro che incide sul ritorno dell’investimento e potrebbe portare a una diversa strategia commerciale (meno periodi di locazione, riduzione dei servizi, aumento del prezzo).

Una signora proprietaria di una casa al mare che affitta l’abitazione per 30-40 notti l’anno direttamente a conoscenze e contatti personali (senza piattaforme) potrebbe conservare l’aliquota al 21 %, se la versione più favorevole venisse confermata. Ma il rischio è che le vendite o gli affitti tradizionali assumano caratteristiche diverse in prospettiva.

La bozza della legge di bilancio sarà presto esaminata dal Parlamento, che potrà apportare emendamenti e correzioni. Le associazioni di categoria hanno già annunciato che la bocciatura della norma sugli affitti brevi sarà un punto non negoziabile per alcuni partiti della maggioranza. Inoltre, le variazioni in sede parlamentare potrebbero ridefinire la platea effettiva del taglio IRPEF, i redditi coinvolti e le modalità operative (modello di dichiarazione, tempistiche, compatibilità con detrazioni e addizionali).

La Manovra 2026 presenta un disegno che da un lato intende premiare il lavoro mediante il taglio dell’IRPEF e dall’altro vuole “mettere ordine” nel mercato degli affitti brevi, con una tassazione più severa per chi gestisce abitazioni per uso turistico. Per i proprietari e gli operatori del settore sarà un banco di prova: da un contesto fiscale favorevole a una situazione che richiederà calcoli più attenti e potenzialmente un ripensamento del modello di business. Per i milioni di lavoratori e pensionati, il taglio IRPEF rappresenta invece una boccata d’ossigeno nel bilancio familiare.

© RIPRODUZIONE RISERVATA